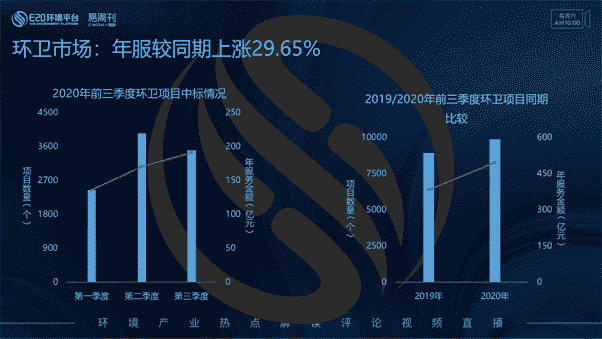

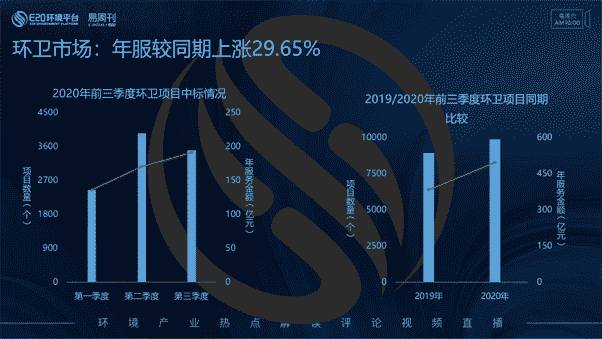

E20研究院数据中心获悉,2020年前三季度,环卫市场共计释放超9800个环卫运营服务类项目(含标段),新增年服务金额495亿余元,新增合同额1576亿余元。

上图为2020年前三季度环卫项目分季度中标情况,其中第二季度中标项目数量多,第三季度新增年服务金额高。右图为与2019年同期比较,2020年前三季度新增年服务金额较2019年同比增长29.65%。

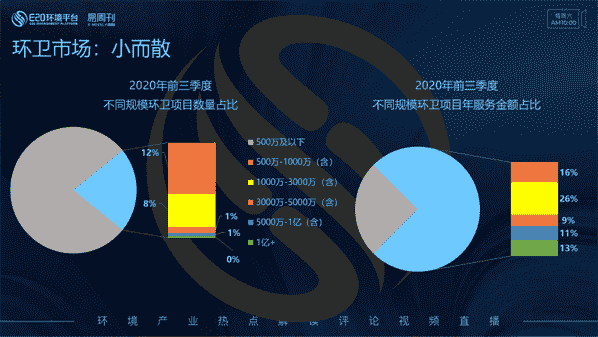

环卫市场小而散的局面依旧没有改变。2020年前三季度年服务金额在500万及以下的环卫项目数量占整体的78%,而这78%的环卫项目却只占据环卫市场份额的25%。

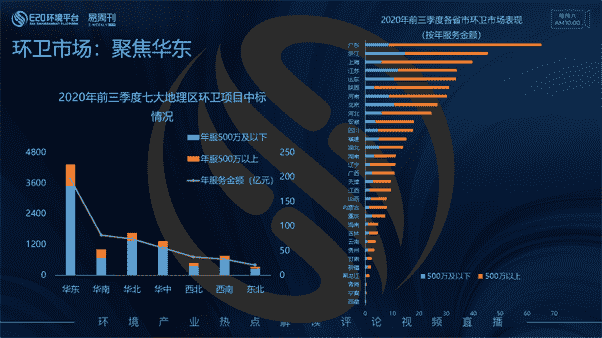

从七大地理区维度进行划分(左图),2020年前三季度环卫项目数量释放多的地理区为一向是环卫市场化的第一阵营的华东地区;其次为华北和华中地区。按年服务金额的地区分别为:华东地区、华南地区和华北地区。

右图为2020年前三季度各省市环卫市场表现情况(按年服务金额),并将市场表现拆分为500万及以下项目和500万以上项目所占市场表现。同样可以印证,各省市的环卫市场份额主要由500万以上的项目所贡献。

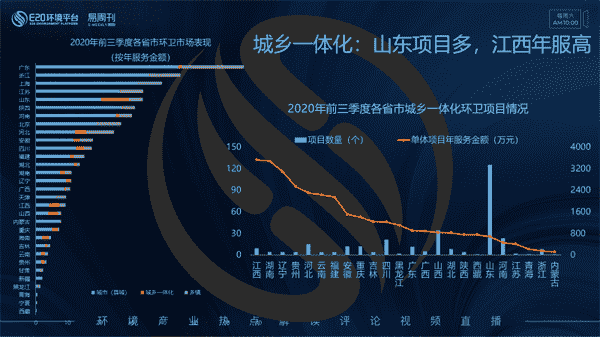

同样左图还是2020年前三季度各省市环卫市场表现情况(按年服务金额),细拆维度更换为按照服务范围(城市(含县城)、城乡一体化、乡镇)划分,可以看出广东省乡镇域环卫项目、山东省城乡一体化域环卫项目在该省占有一定的市场份额。

右图为2020年前三季度各省市城乡一体化环卫项目中标情况,从中标的项目数量维度看,的省份分别为:山东省、山西省与河南省。但从单体环卫项目的年服务金额排名看,平均年服务金额较大的前三省份分别为:江西省、湖南省和辽宁省。

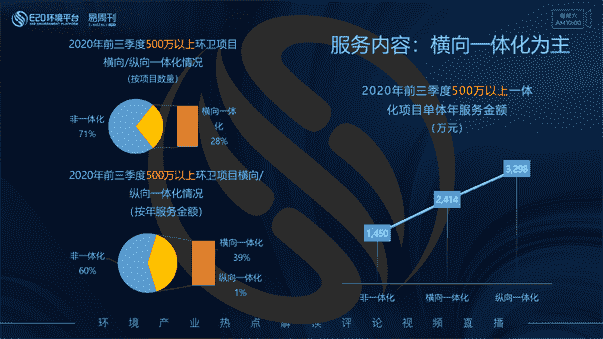

今年环卫市场有个关键词很热——“大市政”综合管养类环卫项目,这类项目往往涵盖环卫、道路养护、城市路灯、河道管理、园林绿化、公园管护等多项服务。E20研究院将其归结为环卫市场化的横向一体化项目。

具体数据来看,左上图,2020年前三季度500万以上环卫市场项目横纵向一体化情况,按照项目数量进行划分,71%的环卫项目服务内容依然为传统环卫的清扫保洁或垃圾收转运的非一体化环卫项目;其余约28%的环卫项目服务内容以横向一体化居多。

左下图,2020年前三季度500万以上环卫项目横纵向一体化情况,按照年服务金额划分,可以看到非一体化环卫项目所占市场份额约60%,横向、纵向一体化环卫项目的年服务金额总额占到整体份额的40%。

右图为前三季度500万以上一体化环卫项目平均单体项目年服务金额,横向一体化项目平均年服务金额在2414万元/年。

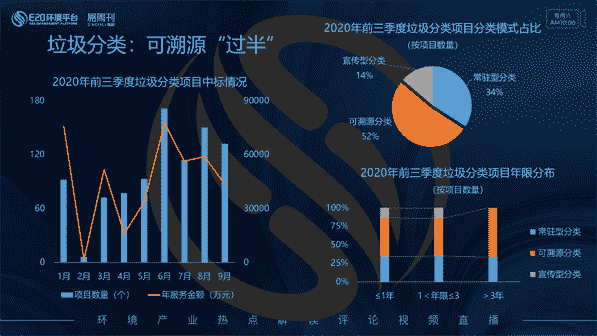

后对环卫市场部分的垃圾分类项目进行分析,左图为2020年前三季度垃圾分类项目中标情况,可以看到,自6月起,生活垃圾分类项目每月的释放量明显大于前5个月。

右上图为前三季度垃圾分类项目分类模式占比(按项目数量)图,其中:超半数的垃圾分类项目采用的是可溯源型分类模式,另有34%的项目采用常驻型分类模式,14%的分类项目采用宣传型分类模式。

右下图为2020年前三季度垃圾分类项目年限分布(按项目数量),宣传型垃圾分类项目的服务年限主要集中在3年以下,3年以上的较长服务时间的垃圾分类项目采用可溯源分类模式的占比较大。

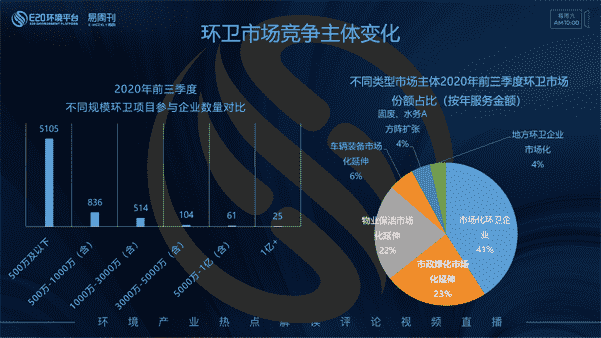

以下从竞争主体角度进行切分,左图是2020年前三季度不同规模环卫项目参与企业数量对比,500万及以下规模的环卫项目其释放数量多,所以参与的竞争主体数量也多;随着年服务金额的增长,环卫项目所参与的企业数量在减少,部分原因是因为此类环卫项目所需的人力、物力、资质等门槛较高。

E20研究院对每家环卫企业的来源都进行分类和贴标签,大致分为市场化环卫企业、物业保洁市场化延伸、市政绿化市场化延伸、车辆装备市场化延伸、地方环卫企业市场化和固废、水务A方阵扩张。右图为不同类型市场主体前三季度环卫市场份额占比,其中占比高(41%)的是市场化环卫企业;其次为市政绿化市场化延伸及物业保洁市场化延伸类企业所获市场份额较多,占比分别为23%和22%。

原标题:前三季度新增年服金额495亿余元,环卫争夺战继续上演