——汽车市场整体“疲软”背景下,新能源汽车进入了高速增长航道

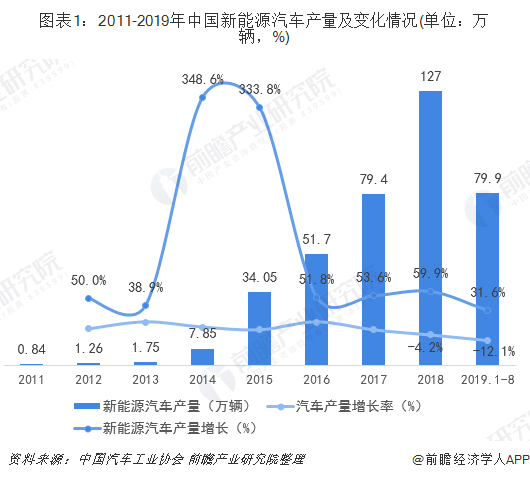

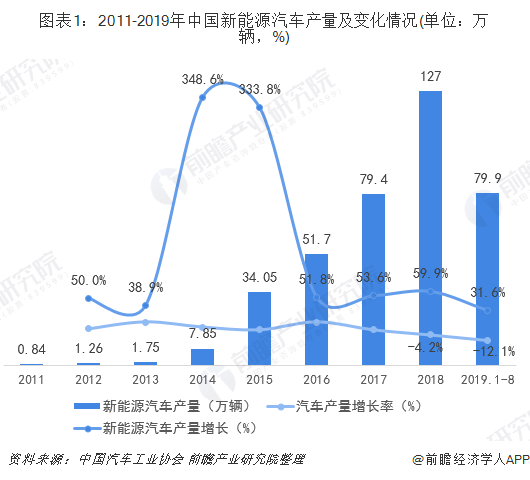

从供给端来看,根据汽车工业协会统计数据,2018年,中国汽车产量为2780.9万辆,同比减少4.16%,中国车市迎来28年首次负增长,中国汽车市场增长显出“疲态”。2019年市场也暂未回暖,2019年1-8月,汽车产量完成1593.9万辆,同比下降12.1%。但是,从新能源汽车的产量看,2018新能源汽车产出首次突破百万辆,达127万辆,增长率为59.9%。2019年1-8月,新能源汽车产量完成79.9万辆,同比增长31.60%。

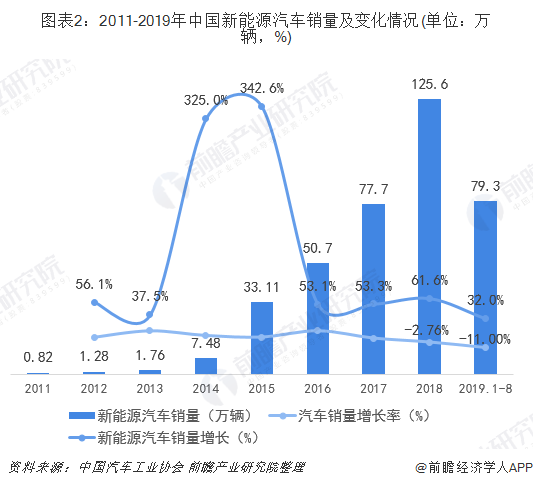

从2011-2019年我国汽车和新能源汽车的产量增长变化趋势来看,对比更为直观,我国新能源汽车市场一路飙升,历年增速均高于汽车市场。

从需求端来看,根据汽车工业协会统计数据,2018-2019年汽车整体需求疲软,2018年,中国汽车销量为2808.1万辆,同比减少;2019年1-8月,汽车销量1610.4万辆,同比下降11%。但新能源汽车需求市场向好,2011-2019年新能源汽车市场销量增速均远高于汽车市场。

综上,中国汽车市场整体呈现负增长,但是新能源汽车的各项数据依然飘红,这意味着我国新能源汽车正在走进一个快速增长时期,市场前景广阔。

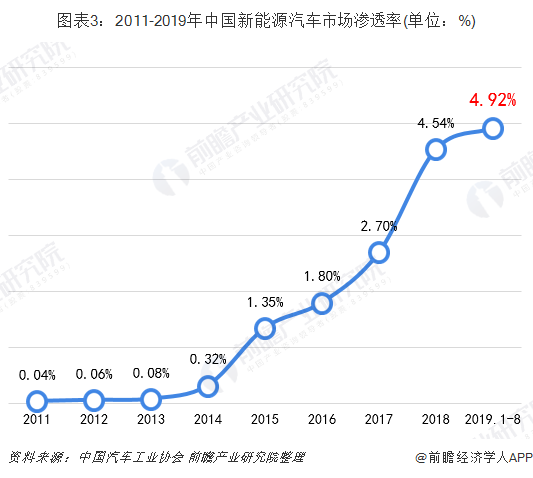

——新能源汽车市场渗透率不断攀升,占比约5%

2014年全国进入新能源汽车产业高速增长年;2015年11月,我国新能源汽车产销量在整体汽车行业里的占比首次突破1%关卡,我国也在这一年成为大的新能源汽车市场。根据中国汽车工业协会新公布的数据显示,2011-2019年我国新能源汽车市场渗透率不断攀升;2019年1-8月,我国新能源汽车市场渗透率增至4.92%。

注:新能源汽车市场渗透率=当年新能源汽车销量/汽车总销量*100%

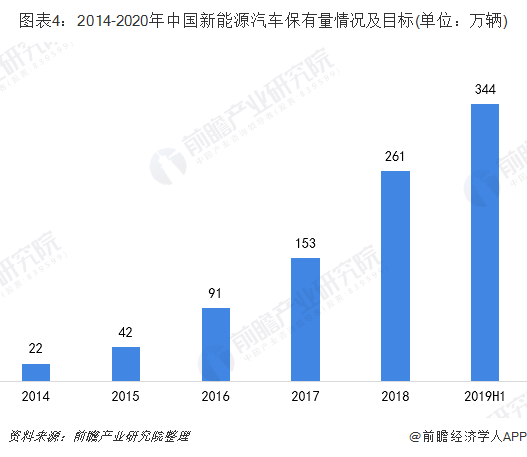

——我国新能源汽车保有量达344万辆,十三五规划完成率约68.8%

公安部交管局统计的数据显示看,截至2019年6月,全国新能源汽车保有量达344万辆,占汽车总量的1.37%,相比2018年年底增加83万辆,增长31.87%。我国计划于2020年实现500万辆的新能源汽车保有量,截至到2019年6月底,完成率为68.8%,照这一增速2020年预计目标有望实现。

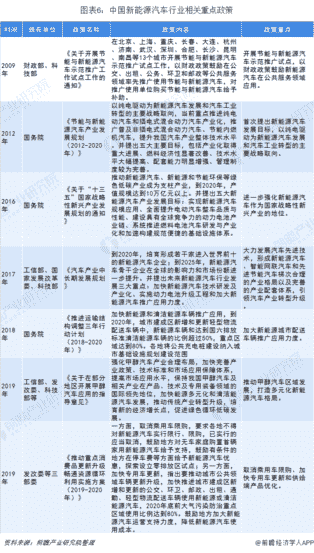

——新能源汽车行业高速发展离不开政策的支持

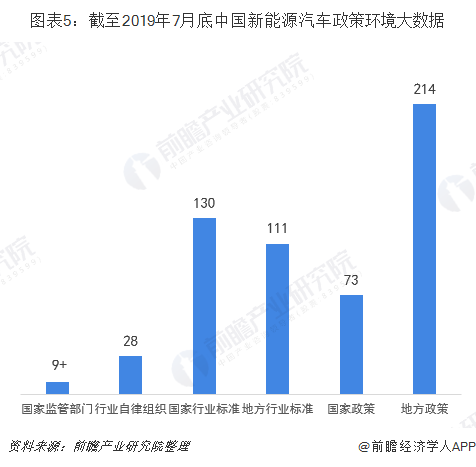

新能源汽车行业的高速发展离不开政策的支持。从以下一组统计数据来看,截至到2018年7月,我国国家和地方发布的新能源汽车行业相关的政策环境数据如下:有9个以上国家监管部门、4个全行业协会(中国汽车工业协会、中国新能源汽车协会、中国电动车协会和乘联会)、24个地区行业协会、130项国家行业标准、111项地区行业标准、73项国家行业政策、214项地区行业政策。

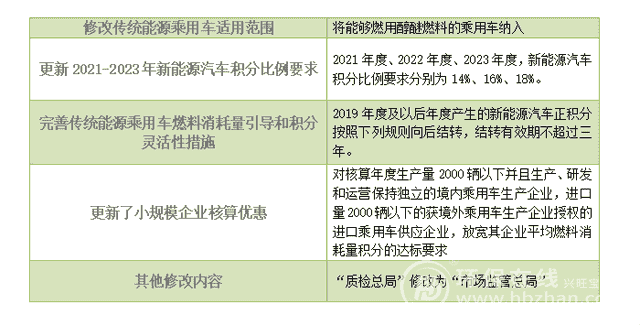

2009年,财政部、科技部发布了《关于开展节能与新能源汽车示范推广工作试点工作的通知》,这表示我国正式开启了新能源汽车行业发展。2012年的《节能与新能源汽车产业发展规划(2012-2020年)》,明确了到2020年,纯电动汽车和插电式混合动力汽车生产能力达200万辆、累计产销量超过500万辆,燃料电池汽车、车用氢能源产业与同步发展。随后,国家陆续出台相应的新能源汽车政策,促进行业不断发展。目前,我国已经成为大的新能源汽车市场,这一成绩的取得与国家政策的支持密不可分。我国新能源汽车行业相关政策广泛覆盖新能源汽车发展规划、推广、补贴、节能减排、充电设施建设、废旧动力蓄电池综合利用等多领域,重点政策内容汇总如下。

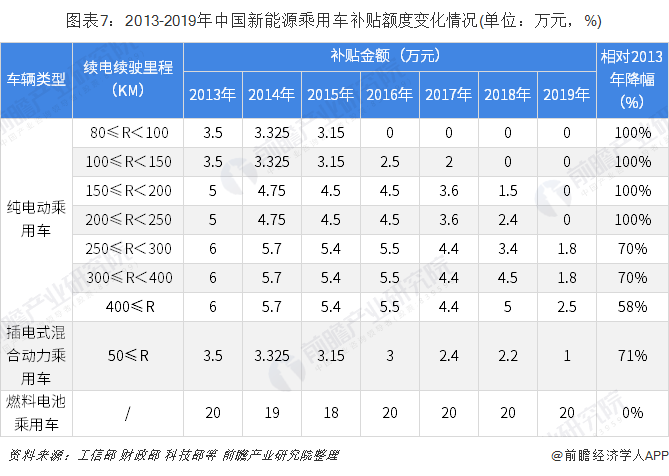

——新能源汽车补贴大幅退坡,倒逼企业技术创新

随着新能源汽车产销规模的迅速扩大,长期执行的补贴政策导致许多厂商以获得补贴为核心推出新能源汽车,从而导致一些品牌的产品竞争力不强。因此,新能源汽车补贴政策逐年退坡调整,从国家层面倒逼车企提高产品竞争力,推动新能源汽车产业从政策驱动转型至市场驱动。2013-2019年中国新能源乘用车补贴额度汇总情况如下,纯电动乘用车、插电式混合动力乘用车补贴额度都出现了不同程度的下降。

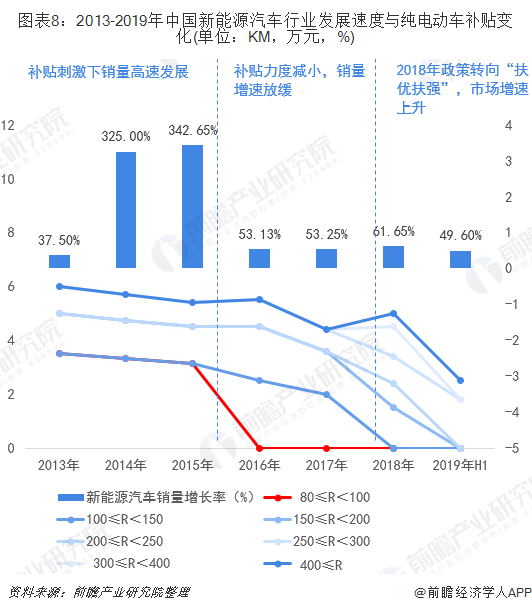

结合新能源汽车行业发展速度和补贴政策来看:2013年补贴政策进入推广应用阶段,该阶段主要依托应用示范城市开展新能源汽车推广应用,对公共服务领域和私人购买领域新能源汽车购置进行补贴,2013年之后在高政策补贴的刺激下,新能源汽车销量高速发展,2014年和2015年增长率保持300%以上。

2016年开始,新能源汽车行业政策补贴力度减小,尤其是对续电续驶里程小于100KM不再给予补贴,我国新能源汽车销量增速较2014-2015年开始放缓,但仍保持在50%的高增速。

2018年,新能源汽车行业补贴力度整体再次缩减,但对于续电续驶里程大于300KM的补贴力度有所增强,新能源汽车销量增速增长至60%以上。

综上分析可知,补贴政策是新能源汽车行业发展的重要因素。

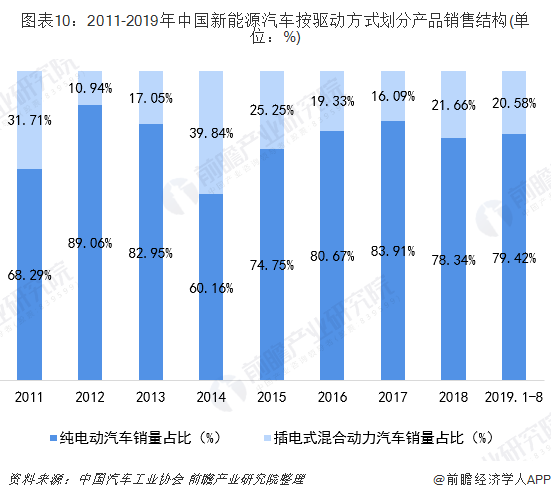

——细分市场格局:纯电动车是新能源汽车市场的主驱动力

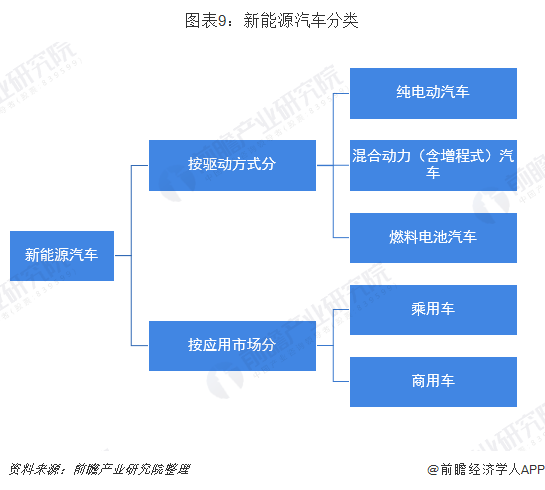

2017年1月6日,工信部发布《新能源汽车生产企业及产品准入管理规定》。根据这一新的规定,新能源汽车是指采用新型动力系统,完全或者主要依靠新型能源驱动的汽车,包括插电式混合动力(含增程式)汽车、纯电动汽车和燃料电池汽车等。以上为按照驱动方式分类,除此之外,按应用市场还可分为新能源商用车和新能源乘用车。

根据中国汽车工业协会数据,我国新能源汽车市场增长的主要驱动力一直是纯电动汽车,2016-2019年,纯电动车占比基本保持在78%-85%的区间。

注:燃料电池汽车产销量仅千辆,上图暂未纳入考量

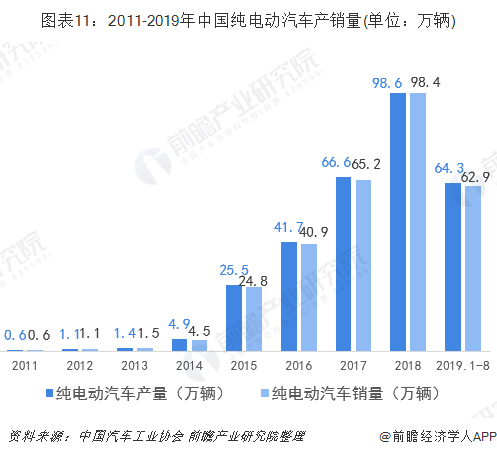

(1)2018年纯电动汽车产销量近百万辆

纯电动汽车市场增长是我国新能源汽车增长主要驱动力。据中汽协数据,2018年产销量高达近百万辆;2019年1-8月,纯电动汽车产销分别完成64.3万辆和62.9万辆,比2018年同期分别增长41.4%和40.8%,增速高于新能源汽车行业整体水平。

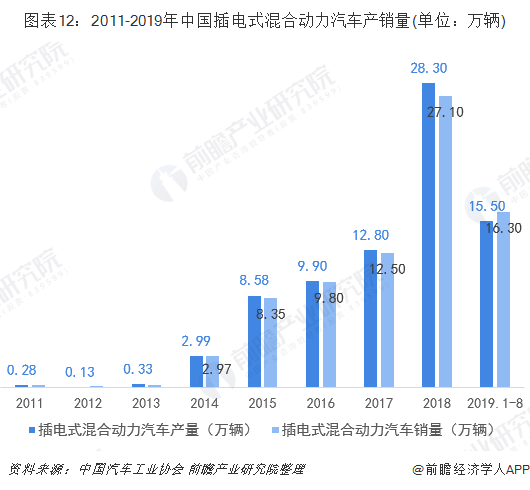

(2)插电式混合动力汽车市占率约20%

在我国新能源汽车市场上,插电式混合动力汽车一直受到纯电动汽车的挤压,主要受两方面因素影响,第一,在政策补贴上,国家和地方对纯电动汽车的补贴力度高于插电式混合动力汽车;第二,从地方路权来看,交通有关部分对纯电动汽车给予的路权更宽。据中汽协数据,2018年我国插电式混合动力汽车产销分别完成28.3万辆和27.10万辆; 2019年1-8月,我国插电式混合动力汽车产销分别完成15.5万辆和16.3万辆,比2018年同期分别增长1.6%和5.7%。

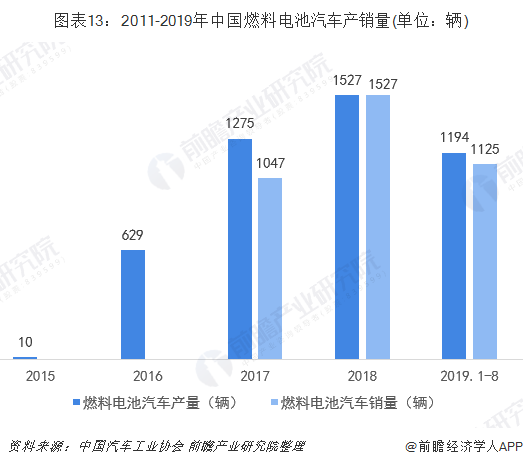

(3)燃料电池汽车进入商业化元年,2019年1-8月产销量同比增长7倍

目前,混合动力汽车和纯电动汽车已经成功实现产业化,但燃料电池汽车仍受成本和技术的限制,产销规模在新能源汽车中占比非常小。据中汽协的统计数据显示,2018年国内燃料电池汽车产销量均为1527辆,且均为商用车。2019年被称作我国燃料电池汽车商业化元年,2019年1-8月,我国燃料电池汽车产销分别完成1194辆和1125辆,比2018年同期分别增长7.0倍和7.3倍。

新能源汽车行业区域发展对比分析

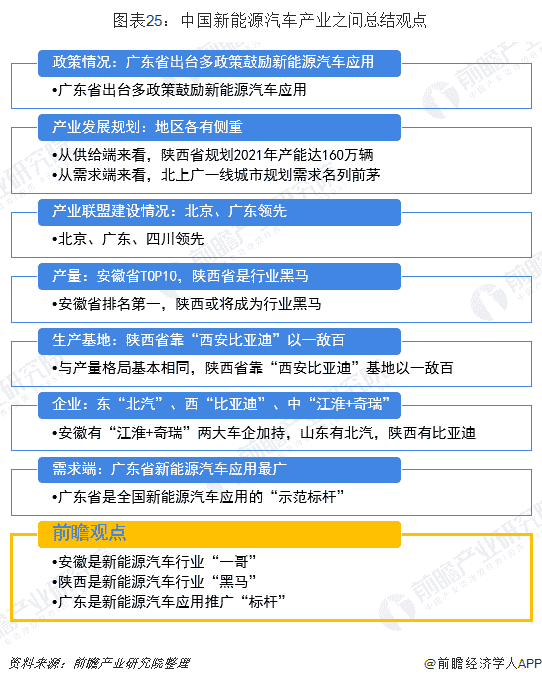

——政策出台情况:广东省出台多政策鼓励新能源汽车应用

近两年,除了国家层次关于新能源汽车推广政策外,各省市都纷纷出台了推广应用的政策,以此推动各地的新能源汽车产业的发展。通过对近几年全国各省市有关新能源汽车主要政策进行了汇总,收录的省市包括:大陆主要省份和直辖市,及大部分省份的省会城市与重要城市,各地新能源汽车行业相关政策数量达214个;其中,广东和四川政策出台数量较为,广东省出台多个政策鼓励和推广新能源汽车的应用。

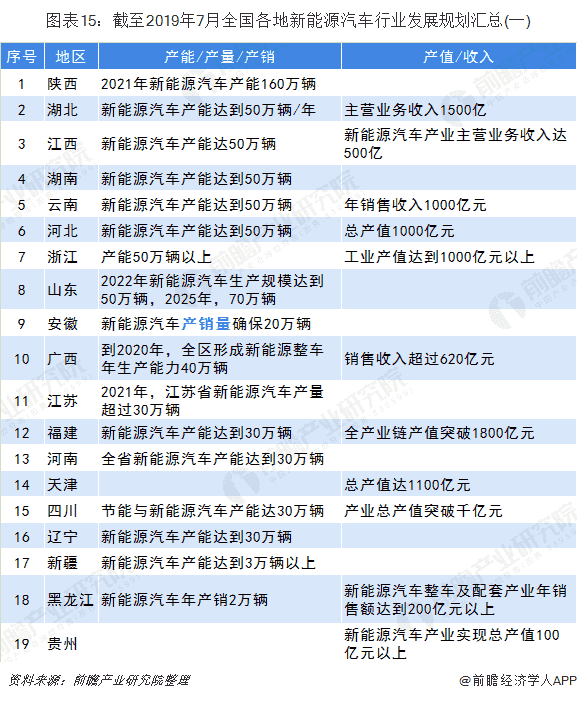

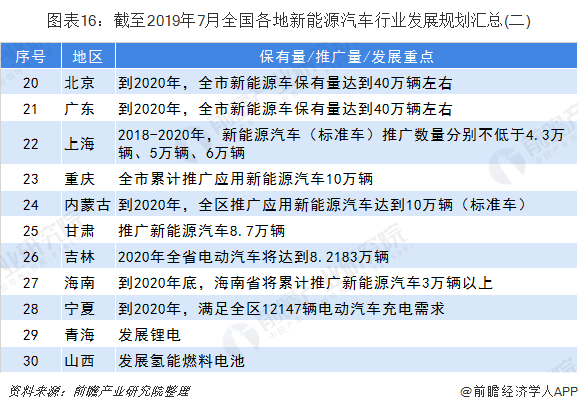

——产业发展规划:地区各有侧重,陕西省规划2021年产能达160万辆!北上广一线城市规划需求

与国家层面新能源汽车行业的中长期发展规划对应地,各地有关政府部门也相应出台了各地的新能源汽车行业发展规划及目标,汇总了中国30个省市自治区(西藏除外)的新能源汽车行业相关发展规划。

(1)从供给端来看,陕西省地位毋庸置疑

通过汇总相关政策的发展目标,整理如下表。数据显示,陕西省在发展新能源汽车上具雄心壮志,规划2021年新能源汽车产量达160万辆;其中,西安市人民政府发布了《西安市汽车产业发展规划(2018-2025年)》到2021年,新能源汽车产量达到60万辆。

湖北、江西、湖南、云南、河北、浙江等地方政府规划2020年新能源汽车省产能均为50万辆。山东省规划2022年产能达到50万辆,2025年达到70万辆。除此之外,安徽省的规划发展目标是从产销量,预计2020年产量达20万辆。

注:未标明时间节点的,都是对2020年的规划。

(2)从需求端来看,北上广

从需求端来看,北上广一线城市,这与路权、充电桩配套设施等息息相关。北京和广东都规划2020年新能源汽车保有量达到40万辆,上海市规划2018-2020年,新能源汽车(标准车)推广数量分别不低于4.3万辆、5万辆、6万辆;2018年已经超规划完成。

——产量:安徽省排名第一,陕西或将成为行业黑马

对比各地区有关部门发布的数据显示,2018年TOP9地区的省份产量合计100.26万吨,占全国总产量比重的78.94%。其中,安徽省新能源汽车产量排名全国第一,达15.8万辆;山东省排名第二,约15万辆;其次是陕西省和广东省,新能源汽车产量超过13万辆。

注:部分省份未公开产量数据,故未纳入排名中。

中国汽车产业集群的抱团式发展,俨然已成为中国汽车行业的重要特征,新能源汽车也不例外。目前,中国新能源汽车产业已形成完整的产品技术研发、生产制造产业体系,地理上产业集聚效应较为明显。以新能源汽车产业集群(整车厂)为例,已经形成泛京津冀产业集群、长三角产业集群、泛珠三角产业集群、西部产业集群、中部产业集群和东北地区产业集群等六大新能源汽车产业集群区域。可以看出,我国新能源汽车主要集中在沿海地区和中部地区这两个大范围,即泛京津冀产业集群、长三角产业集群、泛珠三角产业集群和中部产业集群等发展相对更为。

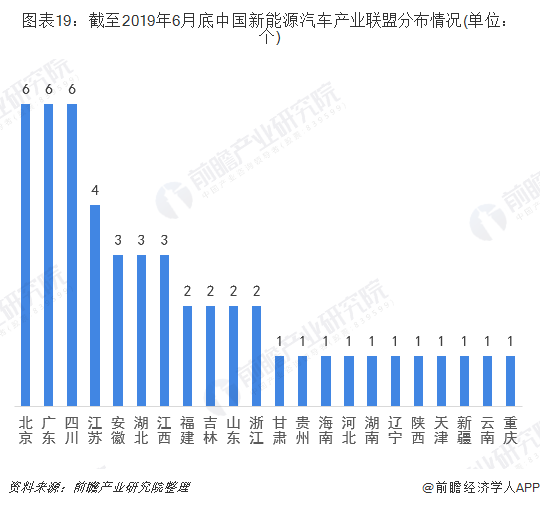

——产业联盟建设情况:北京、广东、四川

产业联盟(Industry Alliance)是指出于确保合作各方的市场优势,寻求新的规模、标准、机能或定位,应对共同的竞争者或将业务推向新领域等目的,企业间结成的互相协作和资源整合的一种合作模式。

根据前瞻产业研究院对全国新能源汽车产业联盟的监测数据显示,截至2019年6月底,全国各省市新能源汽车相关产业联盟合计52个;其中,50个联盟广泛分布在全国22个省市,2个跨区域联盟,分别是新能源及智能网联汽车长三角联盟(跨沪苏浙皖三省一市)和京津冀新能源汽车与智能网联汽车协同创新联盟。

——生产基地:陕西省靠“西安比亚迪”以一敌百

根据前瞻产业研究院对新能源汽车产业的长期监测数据,中国新能源汽车产业基地(包括规划建设中)数量达357个。广泛分布在26个省市,西藏、新疆、青海和内蒙古暂未布局。其中,江苏处于第一梯队,生产基地数量高达78个;浙江、山东、广东、湖北、安徽等处于第二梯队,上海、北京、陕西、重庆、河北、河南和吉林处于第三梯队,湖南、江西、福建等处于第四梯队。

陕西省生产基地数据仅8个,但依靠一个“西安比亚迪”就可“以一敌百”,撑起陕西省的新能源汽车行业地位。

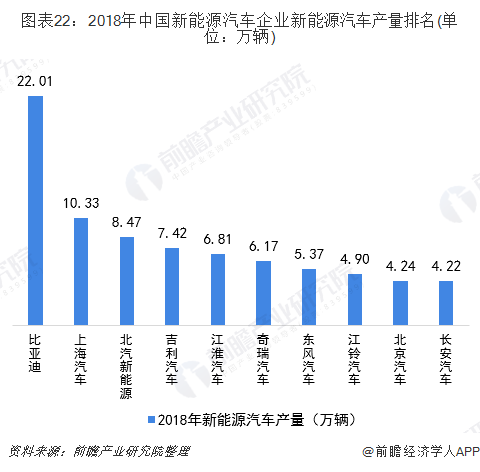

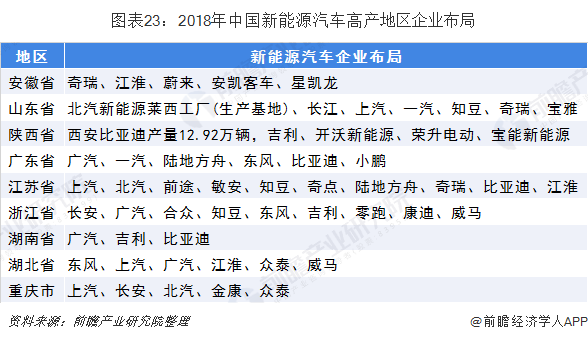

——企业:安徽有“江淮+奇瑞”两大车企加持,山东有北汽,陕西有比亚迪

根据中国汽车工业协会数据显示,2018年全国新能源汽车产量企业竞争格局中,比亚迪强势;前三家车企分别为比亚迪(22.01万辆)、上汽集团(10.33万辆)和北汽新能源(8.47万辆);全国新能源汽车产量前十家车企的产量达到80万辆,占比高达60%以上。

结合新能源汽车主产区和企业布局来看,安徽省新能源汽车有奇瑞和江淮两大车企布局加持,还有蔚来汽车等造车新势力的进入,稳坐产量第一宝座;山东省有北汽新能源汽车莱西工厂;而陕西省新能源汽车产量主要来源于西安比亚迪汽车有限公司,统计数据显示,2018年西安比亚迪汽新能源汽车的产量达到12.92万辆,占陕西省新能源汽车产量的93.28%。

——需求端:广东省是全国新能源汽车应用的“示范标杆”

从各地方政府发布的数据来看,广东省是全国新能源汽车应用推广的“示范标杆”,截至2018年底,深圳市保有量约27.2687万辆,广州市保有量约13.4万辆,东莞市保有量约1.7万辆,仅三个市合计保有量42.3687万辆,占2018年底全国总保有量(261万辆)的16.23%。除此之外,山东、上海和北京的新能源汽车的保有量规模均超过了20万辆。

总的来说,新能源汽车推广的主要市场在北京、上海、深圳等一线及新一线城市,这些城市面临节能减排的压力更大,新能源汽车配套政策落地快,在财政补贴、牌照资源等方面的优惠力度大。

前瞻观点:安徽是行业“一哥”,陕西是行业“黑马”,广东是“标杆”

从供给端来看,安徽是新能源汽车行业“一哥”,2018年安徽省产量全国第一;陕西是新能源汽车行业“黑马”,西安比亚迪在西安高新区一期的新能源汽车生产产能已经达到每年30万辆的水平。2019年,总投资20.93亿元的比亚迪汽车第二工厂的新能源乘用车扩建项目(年产30万辆、年产值400亿元)已经动工。

从需求端(应用)来看,广东是新能源汽车应用推广“标杆”,仅深圳、广州、东莞三个市合计保有量42.3687万辆,占2018年底全国总保有量(261万辆)的16.23%

综合上述分析,安徽是新能源汽车行业“一哥”,陕西是新能源汽车行业“黑马”,广东是新能源汽车应用推广“标杆”。

原标题:产业之问"安徽VS陕西VS广东 谁是新能源汽车行业老大?