资料来源:赛迪经智

中国环境报记者 刘秀凤

相比环保产业的其他领域,我国水处理行业的发展更为充分和深入。2012年以来,我国水务市场异常活跃,投资热度持续提升。经过多年积累,国内水务企业在技术研发、品牌效应、项目积累等方面已具备较雄厚的实力。在这个过程中,上市、并购不断出现,未来,国内水务市场发展会有怎样的分化?什么样的企业可以上市?企业深耕行业的机会何在?对于处理难度更大、要求更高的工业废水处理领域,需要哪些核心竞争力?

日前,赛迪经智发布《中国工业水处理产业发展战略研究(2013)》,对这些问题进行了详细分析。

新增市场需求空间何在?

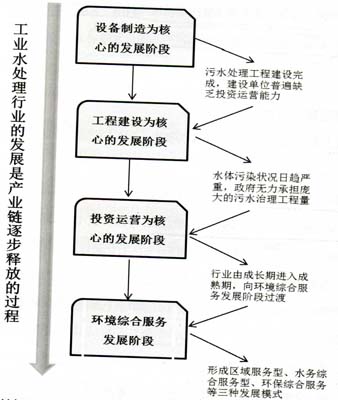

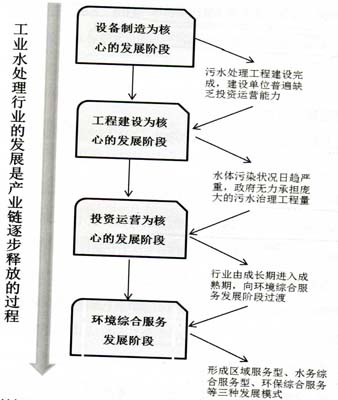

我国工业废水排放量呈稳定甚至下降趋势,业务增长体现在处理质量提高和产业链深化上

“可以预见,‘十二五’期间中国污水总量的增长将主要体现在城镇生活污水的增长上,而工业废水处理领域的增长主要体现在处理质量提高和产业链深化上。”赛迪经智高级咨询顾问王宇分析认为,从2005年开始,我国工业废水排放量呈稳定甚至下降趋势,而城镇生活污水排放量持续较快增长。2010年,我国城镇生活污水排放量已经是工业废水排放量的1.6倍,占总体的62%,工业废水排放量占比下滑至38%。

从行业细分来看,造纸、化工、纺织、农副产品加工、电力、黑色金属冶炼、煤炭开采等是工业废水的主要排放行业,也是工业水处理行业的重点处理对象。因此,中国工业经济发展形势会直接对工业废水处理行业产生重大影响。

根据赛迪经智统计,自2010年起,在建水处理项目总数和在建工程平均规模呈双下降趋势。根据“十二五”规划,污水处理能力年平均增长10.8%,低于“十一五”时期的16.9%;从建设地点来看,新增污水处理能力的重点将由东部城市和主要大中城市逐步向中西部地区及东部县、镇倾斜。因此,新增污水处理设施的平均规模相应缩小。

竞争呈现怎样的分化态势?

国内企业科研能力相对较弱,运营环节竞争激烈,融资能力是企业取胜的关键

2008~2012年,中国工业水处理产业总体规模由768.1亿元增长至1025.2亿元,年平均增长率为7%。中国工业水处理产业主要由设备生产销售、工程设计施工、设施运营服务及其他服务业组成。根据赛迪经智统计,2012年设备生产销售行业产值占总体规模的40%,呈现基本稳定状态;工程施工环节产值占30%,占比呈缓慢下滑趋势;设施运营服务产值占比24%,预计随着工业水务服务模式逐步推广,这部分产值占比将持续增加;其他服务业产值占比6%。

报告分析认为,在工业水处理产业链上游的设备制造产业中,跨国企业垄断了水质监测、曝气、鼓风机等高端精密仪器制造领域,格栅、阀门、管材管件等低附加值制造领域已基本实现国产化,国产厂商在膜元件膜组件研发、制造领域也具备较强的技术创新能力。

王宇提醒,跨国企业在这个领域的研发能力很强,这中间的差距在短期内是难以跨越的,国内企业在转型升级中要注重性价比问题。“企业与科研院所进行产学研联合的过程中,要注重资金投入的连续性,因为这决定了研发能否最终形成科研成果。同时,也要评估投资的性价比,因为技术引进涉及机会成本、政策时间抢点等因素。”

下游的运营环节正处于竞争最激烈的时期,已经进入“大鱼吃小鱼”的阶段,融资能力是企业取胜的关键。2012年,北控水务、首创环保、中节能等企业凭借巨大的资本、政策优势加速区域推进和业务扩张。

“从运营总量来看,2012年中国水务运营市场进一步集中,法国威立雅、首创股份、北控水务等企业的日处理能力达到千万吨级。但从新增运营能力来看,国内企业遥遥领先,其中北控水务实现了日处理能力规模近300万吨的增长。反观外资水务,2012年中法水务、威立雅等跨国企业的新增日处理能力仅为59万吨,仅为北控水务的1/5,后继乏力。”王宇说。