各细分领域项目回报机制占比分布图(项目数量) 刘伟龙制图

各细分领域项目回报机制占比分布图(投资规模) 刘伟龙制图

◆赵云皓 卢静 徐志杰 李文杰

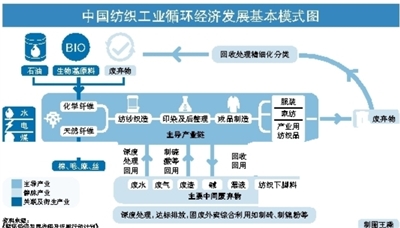

生态环境治理项目通常具有投资金额大、资本回收期长、回报渠道较为单一、风险与不确定性高等特点,那么,生态环境PPP入库项目的运作方式有哪些特点?

主要为BOT模式

采用BOT模式运作的项目数量占入库项目总数的72.6%,投资规模占74.6%

分析发现,生态环境PPP主要为BOT(建设-经营-转让)模式,采用BOT模式运作的项目数量占入库项目总数的72.6%,投资规模占74.6%;采用TOT(移交-经营-移交)+BOT模式运作的项目数量占入库项目总数的6.32%,投资规模占6.13%;采用TOT模式运作的项目数量占入库项目总数的4.01%,投资规模占1.97%;采用ROT(重整-经营-移交)模式运作的项目数量占入库项目总数的3.50%,投资规模占1.36%;采用BOO(建设-拥有-经营)模式运作的项目数量占入库项目总数的1.44%,投资规模占0.94%;采用O&M(委托运营)模式运作的项目数量占入库项目总数的0.66%,投资规模占0.23%;采用其他运作模式的项目数量占入库项目总数的11.5%,投资规模占14.8%。

BOT模式最突出的特点是政府以特许协议的形式,授权项目公司对整个项目进行设计、建造和运营及维护。特许期限内项目公司通过当地政府给予的政策优惠和运营项目带来的收益来偿还贷款和获得合理的利润。BOT模式主要用于一些投资较大、建设周期长和可以运营获利的基础设施项目,适用于生态环境治理项目,因此生态环境PPP项目多采用此种模式。

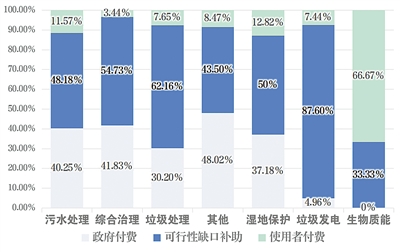

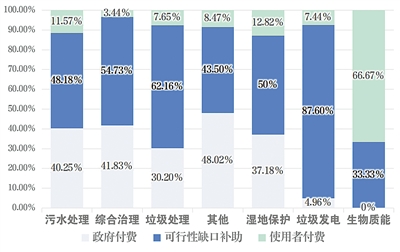

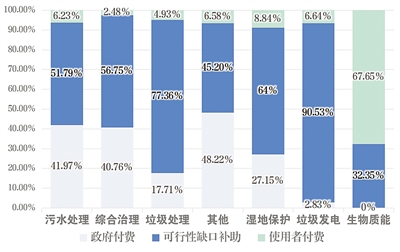

按照上述细分领域统计分析,污水、综合治理、垃圾处理、垃圾发电等项目数量和规模最大,此类项目有一定的收费机制和财政资金补助,因此可行性缺口补助的项目占比最高,项目数量和投资规模占比分别为53.6%和57.6%;其次是政府付费类项目,项目数量和投资规模占比分别为38.0%和38.1%;使用者付费类项目最少,项目数量和投资规模占比分别为8.39%和4.36%。

使用者付费类项目的数量和规模逐渐下降

2019年政府付费类项目数量仅为2017年的12.5%

自2015年来,生态环境PPP项目的使用者付费类项目的数量和规模逐渐下降。2019年3月,《财政部关于推进政府和社会资本合作规范发展的实施意见》(财金〔2019〕10号)要求,财政支出责任占比超过5%的地区,不得新上政府付费项目,若将新上政府付费项目打捆、包装为少量使用者付费项目,项目内容无实质关联、使用者付费比例低于10%的,不予入库。污水、垃圾处理等领域依照收支两条线管理,不受政策影响。而黑臭水体治理、农村污水垃圾处理、水环境综合整治等没有使用者付费和经营性收益,或者付费和收益过低的领域项目,被大量清理出库或拒绝入库。2019年政府付费类项目数量仅为2017年的12.5%,投资规模为2017年的8.39%。可行性缺口补助类项目数量和投资规模占比高达65.2%和73.7%。

项目回报机制怎样?

许多领域以可行性缺口补助为主

从细分领域看,污水处理、综合治理、垃圾处理、湿地保护等项目均以可行性缺口补助为主,项目数量几乎占到所有项目回报机制中的一半左右,政府付费数量次之。以上几类项目实际运行过程中,通常使用者付费不足以满足社会资本或项目公司成本回收和合理回报,因此由政府以财政补贴、股本投入、优惠贷款和其他优惠政策的形式,给予社会资本或项目公司进行经济补助。

垃圾发电项目中,可行性缺口补助项目数量达到了87.6%,投资规模占比达到了90.5%。“十三五”以来,国家各部委、地方政府出台系列政策文件,推动垃圾焚烧处理项目,《“十三五”生态环境保护规划》提出:“十三五”大中型城市将重点发展生活垃圾焚烧发电技术,鼓励区域共建共享焚烧处理设施,到2020年,垃圾焚烧处理率达到40%。生活垃圾焚烧发电PPP项目作为有稳定现金流项目,其大多数项目回报机制为可行性缺口补助,垃圾焚烧发电执行全国统一垃圾发电标杆上网电价0.65元/千瓦时,同时政府方以中标每吨垃圾补贴单价给予项目公司可行性缺口补助,同时为保证项目稳定运营,政府方设置相应的保底垃圾处理量。

针对生物质能项目,我国推出了标杆电价+补贴电价的优惠政策,农林生物质发电执行全国统一标杆上网电价0.75元/千瓦时或中标价格不高于0.75元/千瓦时。项目公司通过生物质焚烧发电售电给电网公司获得收入,因此以使用者付费为主。目前我国《生物质发电管理办法》正在制定过程中,预计新的管理办法将对生物质发电产业的收费机制作出重大调整,将会直接影响生物质发电行业未来发展。

各省项目情况如何?

广东政府付费类项目最多,湖南可行性缺口补助类项目最多

从省份分布上看,政府付费类项目中,项目数量占比前5位的省份分别是广东省、河南省、安徽省、湖北省和贵州省;投资规模占比前5位分别是河南省、广东省、湖北省、安徽省、吉林省。可行性缺口补助类项目中,项目数量占比前5位的省份分别是湖南省、湖北省、四川省、贵州省和河南省;投资规模占比前5位分别是湖北省、四川省、河南省、云南省和河北省。使用者付费类项目中,项目数量占比前5位的省份分别是贵州省、山东省、浙江省、陕西省和河南省;投资规模占比前5位分别是山东省、贵州省、广东省、陕西省、福建省。