从区域的角度来看,北方各省份风电装机容量明显多于南方,累计装机容量前五的省份均位于北方。

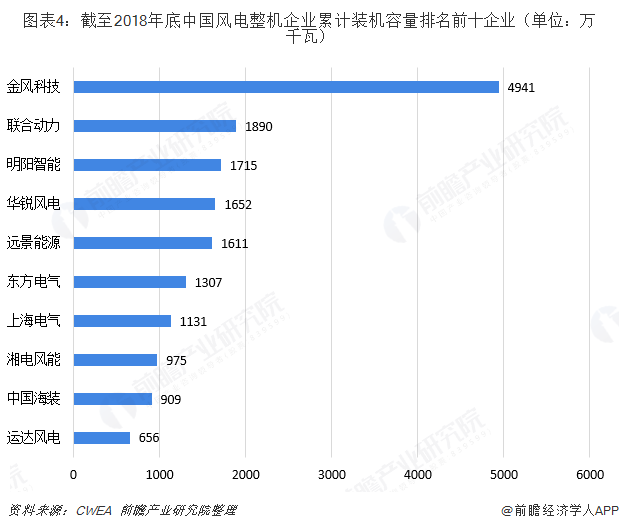

从风电整机制造企业的角度来看,行业市场集中度较高,截至2018年底,全国共有7家整机制造企业累计装机容量超过1000万千瓦,这7家企业市场份额合计达到68%。

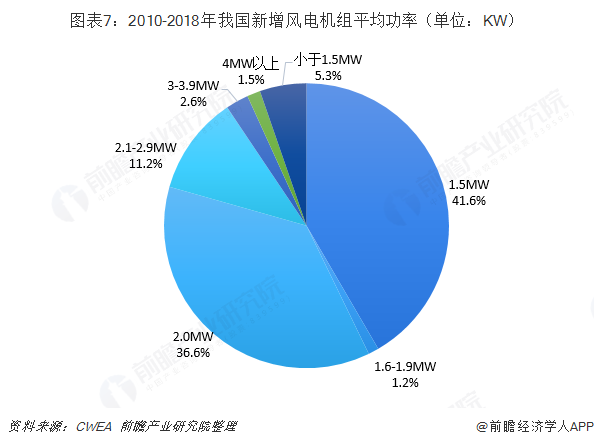

从风电机组机型来看,根据中国风能协会统计数据,截至2018年底,2MW(不含2MW)累计装机容量市场占比达到48.1%。其中,1.5MW风电机组累计装机容量占总装机容量的41.6%;2MW风电机组累计装机容量占比上升至36.6%,同比上升16.2%。大兆瓦风电主轴是发展趋势。

风电装机稳健增长,中国占比大

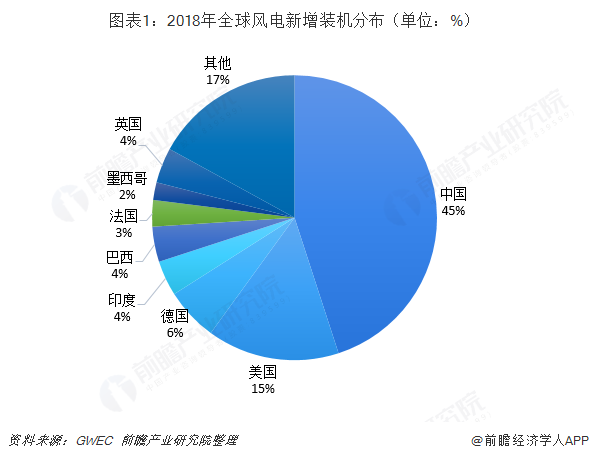

根据GWEC数据,2018年风电新增装机容量为51.3GW,同比微降2.3%。其中中国风电装机容量占比达到45%,排名第一位。

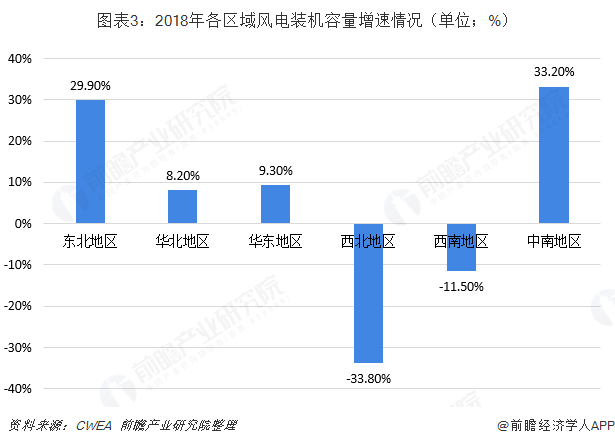

北方装机容量大于南方,中南部地区增长快

根据中国风能协会数据,截至2018年底,从全国不同地区累计风电装机容量来看,北方风电发展于南方。北方各省份风电装机容量明显多于南方,累计装机容量前五的省份均位于北方,分别是内蒙古(30570)、新疆(19912)、河北(17448)、山东(14142)和甘肃(13115)。

与2017年相比,2018年中国中南部地区风电装机容量增长较快,同比增长33.2%。中南地区主要增长的省份有:河南、广西、广东。同时,东北、华北地区和华东地区装机容量均有增幅,分别同比增长29.9%、8.2%和9.3%;而西北和西南地区装机容量出现下降,西南地区同比下降33.8%,西北地区下降11.5%。

企业累计装机容量集中度高,金风科技领跑

截至2018年底,全国共有7家整机制造企业累计装机容量超过1000万千瓦,这7家企业市场份额合计达到68%;其中金风科技累计容量超过4900万千瓦,占国内市场份额的23.6%;联合动力累计装机容量达到1890万千瓦,位列第二。

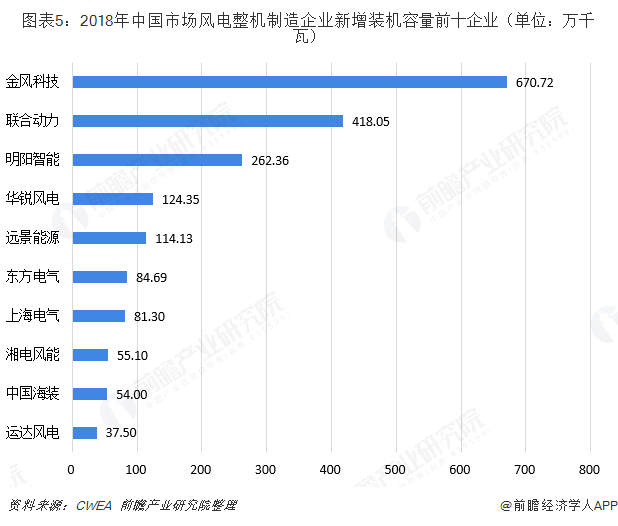

从风电市场新增装机容量的角度来看,根据中国风能协会统计数据,2018年有新增装机记录的整机制造企业共22家,新增装机容量达到2114万千瓦。其中金风科技新增装机容量达到671万千瓦,占2018年新增装机容量的31.72%。

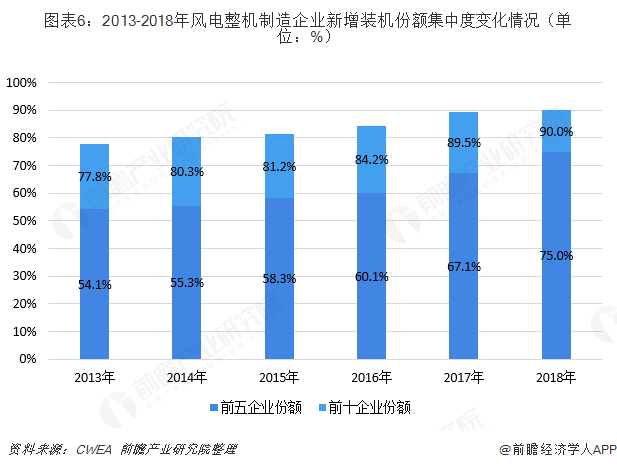

2013-2018年,风电整机制造企业市场不断提升。2013年排名前五的风电整机制造企业新增装机市场份额占比为54.1%,2018年这一比例提升至75.0%;2013年排名前十风电整机制造企业新增装机市场份额为77.8%,2018年这一比例达到90.0%。

大兆瓦风电主轴成发展趋势

根据中国风能协会统计数据,截至2018年底,2MW(不含2MW)累计装机容量市场占比达到48.1%。其中,1.5MW风电机组累计装机容量占总装机容量的41.6%;2MW风电机组累计装机容量占比上升至36.6%,同比上升16.2%。

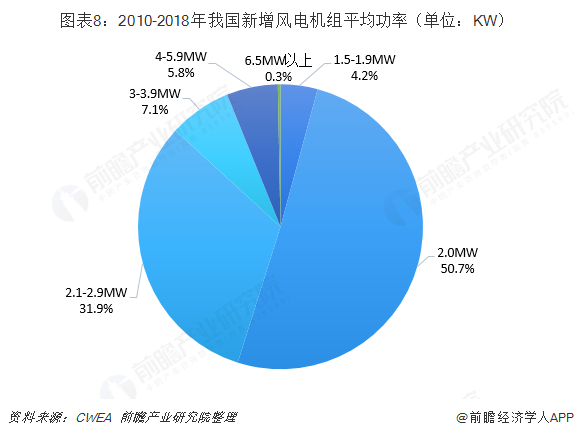

在新增风电机组方面,2MW以下(不含2MW)新增装机市场容量占比为4.2%,2MW风电机组装机容量占全国新增装机容量的50.7%,2MW至3MW(不含3MW)新增装机占比达31.9%,3MW至4MW(不含4MW)机组新增装机占比达到7.1%。

随着风电技术进步和海上风电发展,风电主机功率大型化成为趋势,亦带动风电主轴趋向大型化。大风机单机功率大、单位面积装机容量大,对风能的利用效率高,发电效益更好,从而降低了成本空间。

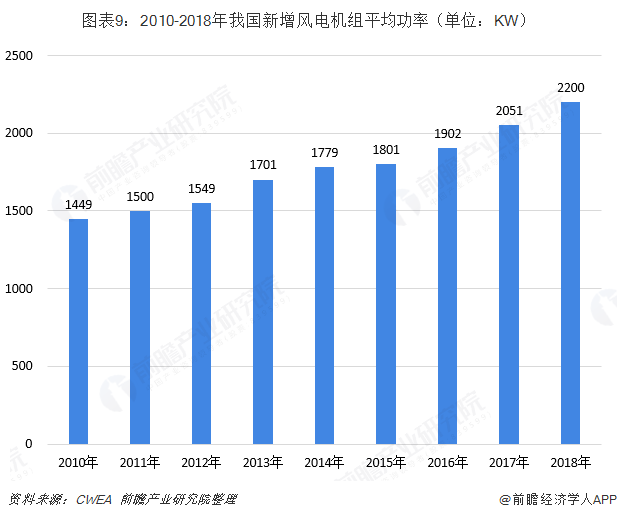

2017年新增装机中,61%采用2.1-2.5MW风电机组,采用大于2.0MW风电机组的比例超过96%,小于2MW的风电机组已无生存空间。世界范围内的主流风电机组功率已经由3MW逐步向5MW过渡,我国2018年新增装机风机平均功率达2.2MW,主流机型向2.5MW过渡。

原标题:十张图带你了解2018年中国风电市场竞争格局状况