自2016年以来,随着“三北”地区弃光加剧,分布式光伏发电呈现高速增长态势。国家能源局新数据显示,2016年分布式光伏新增装机量较2015年激增200%。在政策引导下,2017年这种发展趋势还将延续。

双重利好催熟爆发潜力分布式光伏迈进整合潮

2017年,是分布式光伏发展的爆发期。随着国家分布式光伏政策的引导,光伏产业的重心由地面大型集中式光伏电站向分布式光伏电站转移。1月到9月,分布式光伏新增装机15GW,同比增长300%以上。

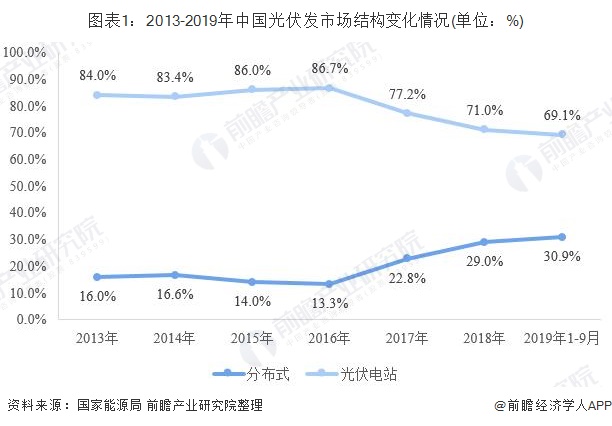

从2016年开始,其装机速度显著加快,尤其今年更是高歌猛进。来自国家能源局的数据显示,仅在2017年上半年分布式光伏电站新增规模为711万千瓦,同比增长了2.9倍。具体来看,据北京商报此前报道,分布式光伏发电装机容量发展继续提速,主要集中于浙江、山东、安徽三省,新增装机均超过100万千瓦,同比增长均在两倍以上,三省分布式光伏新增装机占全国的54.2%。

因就近发电、就近并网、就近转换、方便使用等特点,分布式光伏是将光伏发电间歇性与用电消纳峰谷性优利用的形式,同时也能解决电力在升压和长途运输中的损耗问题。由于弃光问题没有明显改善,今后一段时间,我国集中式电站的增量将会相对缓慢,而且随着效应凸显,即使是普通地面电站,对组件、逆变器等要求也将越来越高。相对于工商业屋顶资源,家庭屋顶资源则比较丰富。另外,相对于工商业屋顶光伏,户用分布式光伏具有安装简单、投资小的优点。

由于政策支持力度较大,分布式光伏补贴并未下降,这也导致了今年上半年以来光伏企业纷纷加大分布式光伏项目的建设力度。按照要求,一至三类资源区新建光伏电站的标杆上网电价已分别调整为每千瓦时0.65元、0.75元、0.85元,比2016年下调了0.15元、0.13元、0.13元,而分布式光伏项目依然保持每千瓦时0.42元的电价。而在国家能源局颁发的《太阳能发展“十三五”规划》中明确指出,到2020年,光伏发电电价水平在用电侧实现平价上网目标。

这一目标的提出,进一步明确了未来分布式光伏降低度电成本的重要性。而在国家电网能源研究所新能源所所长李琼慧看来,分布式光伏将成为“十三五”乃至今后能源发展一个非常重要的形式。分布式符合太阳能分散式的特点,将太阳能及时转换成电能并输送给用户,无论是工商业分布式还是户用分布式均有很大的发展潜力。

从工商业屋顶到户用分布式,分布式光伏发电已真正进入到发展的快车道。业界普遍预测,未来四年,分布式每年都将会有10GW以上的新增量。来自证券机构的预测数据显示,考虑到下半年集中式光伏电站补贴价格普遍下降且用地受限,分布式光伏电价补贴不做调整,预计分布式光伏电站装机全年或超20GW,同比增长3.7倍。

从今年分布式光伏增长的趋势看,分布式光伏补贴已经4年未变,后续分布式补贴将大概率下调,或引发今年下半年的“12.30”抢装潮。当前,分布式光伏正在加速由“补贴驱动型”市场向“技术驱动型”市场转变。如果说“十二五”光伏行业主要任务是扩大规模,那么“十三五”期间单方面扩大规模会放到次要位置。同时,“在未来四到五年,分布式光伏将迎来一轮深度的整合期,整合的深度和广度将超过前几年的力度。”

但从长远看,分布式光伏市场经历一轮优胜劣汰后,会逐渐走向规范化。分布式光伏终究要进入C端市场(消费者市场),在应用形式和市场规模都发生了质和量的变化的当下,企业需要预见到,竞争只会越来越残酷。因而,能否在生存竞赛中获胜,不仅取决于企业的规模,更取决于技术创新和化的战略布局。随着新增装机量的不断提升,具备成本优势及技术优势的盈利能力增强。