细数流年,丰田和大众这对“冤家”在争夺世界第一的路上已经“摩拳擦掌”了十几年了。自从2008年,美国三大巨头相继倒台之后,大众和丰田就轮番坐上宝座,近几年来销量甚至一直在1000万以上,这两大汽车巨头的体系和地位,依然不可撼动。丰田与大众的较量不断升级,战火逐渐从传统燃油车往新能源汽车领域转移,在中国火拼新地盘,那么谁将会在这片土地上笑到后呢?

巅峰对决,互不相让

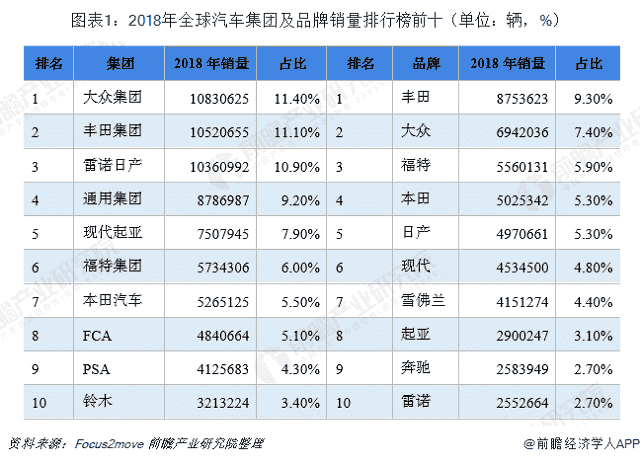

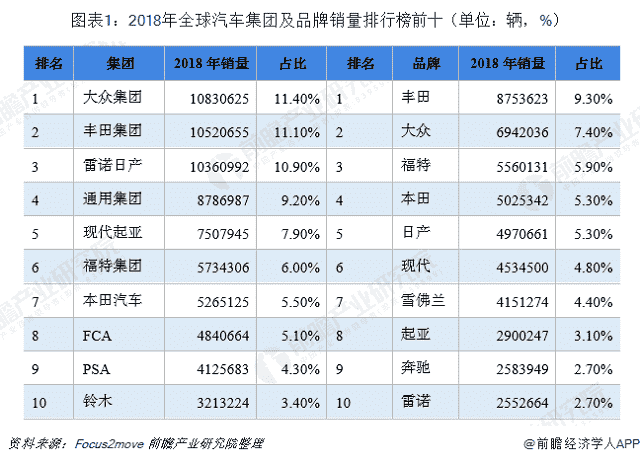

2016年,大众品牌以1031.24万辆的成绩拿下车企总销量头把交椅,丰田此前的“四连冠”也被大众终结,随后大众稳居宝座,2018年丰田以31万辆的销量差距紧随其后。另外,在2018年汽车品牌销量榜中,丰田品牌以优势夺得。

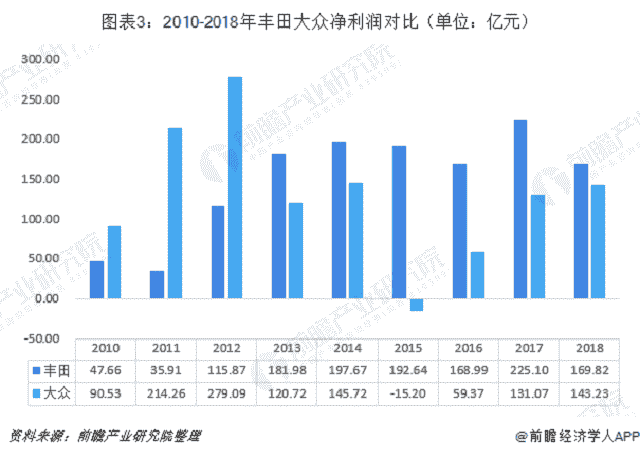

丰田盈利能力更佳

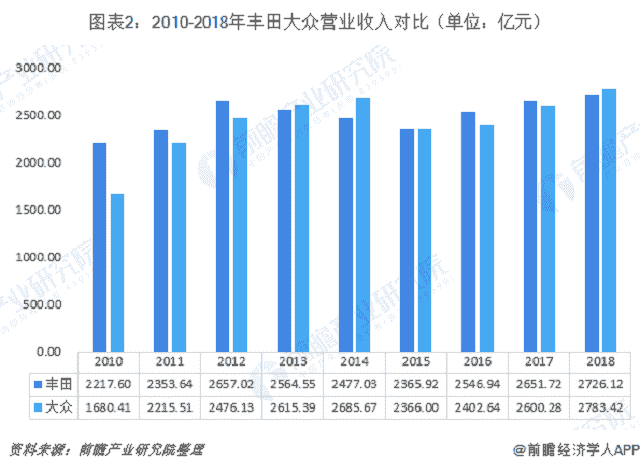

近几年,尽管在汽车销量上丰田不及大众,可吸金能力不容小觑。2016-2017年丰田销量均少于大众,可营收均在大众之上;2018年大众以57.3亿元的微弱优势。从净利润情况来看,丰田盈利较为稳定,优势较大,2013-2018年丰田净利均高于大众。2019年大众和丰田分列世界500强第九位和第十位。

新能源汽车领域,大众占有率更高

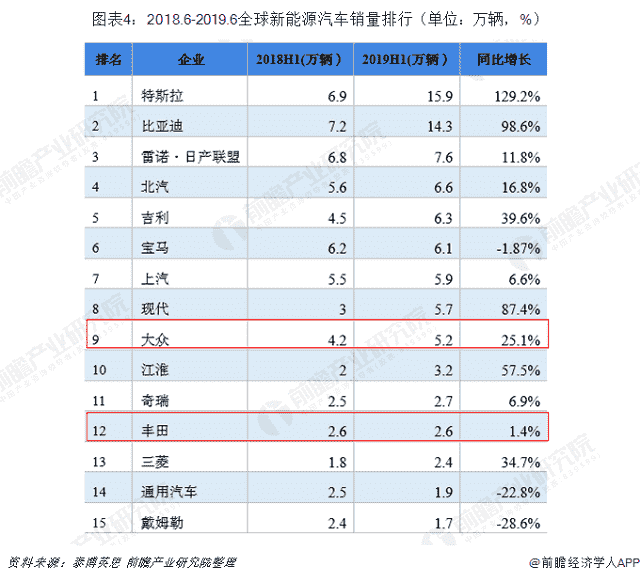

未来双方的主战场将会逐渐从燃油车往新能源领域转移。泰博英思数据显示,2019年上半年,新能源汽车销量为107.69万辆,排名前十的企业占总销量的71%。由美国汽车品牌特斯拉所得,接着是以14.3万辆排名第二的比亚迪,这名来自中国的选手在此之前已连续4年霸占新能源汽车宝座。大众和丰田分列第九位和第十二位,大众的销量是丰田的2倍。

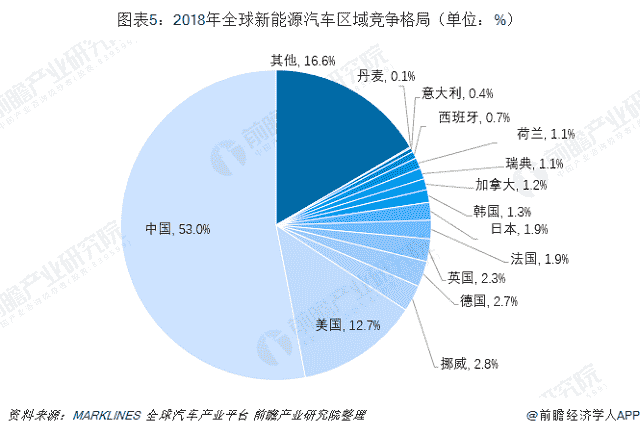

中国市场成为百家争夺的对象

在范围内,新能源汽车都围绕着中国展开研发,因为中国是大的新能源汽车市场,新能源汽车的绝大部分销量都来自中国。2018年,中国新能源汽车销售占新能源汽车销量的53%;其次是美国,大约占12.7%;另外,挪威(2.8%)、德国(2.7%)、英国(2.3%)、法国(1.9%)、日本(1.9%)、韩国(1.3%)。

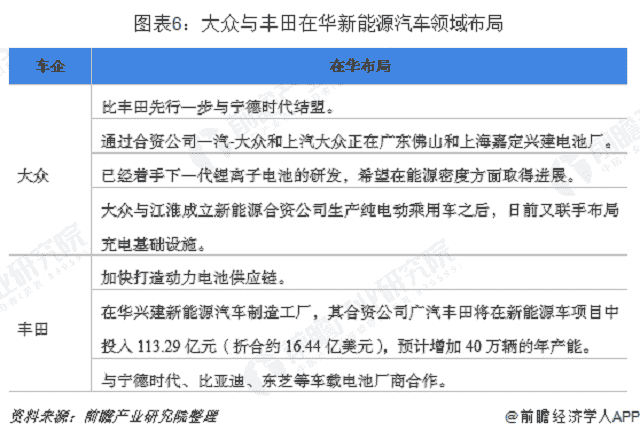

丰田与大众于2019年开启在华新能源汽车交付元年

随着新能源市场的发展以及“双积分”政策的倒逼,原先在中国新能源汽车领域不积极的丰田与大众,已开始对中国新能源市场发起进攻,今年真正开启其在华国产新能源汽车交付的“元年”。2019年上半年,大众品牌新能源汽车在华交付达2万辆(包括国产途观L PHEV、帕萨特PHEV以及进口e-Golf等),占总交付量的1.4%。而丰田还没有对外公布今年上半年上市的卡罗拉和雷凌这两款插电式混合动力车型的销量数据。

虽然丰田和大众在华新能源汽车市场比自主车企起步慢,但被认为一旦启动将有望后发制人。

大众:以纯电动汽车为核心推进环保车战略

大众汽车高喊全面电动化已有近三年时间,此前在范围内,大众宣布将在未来五年内将500亿美元用于自动驾驶电动汽车。

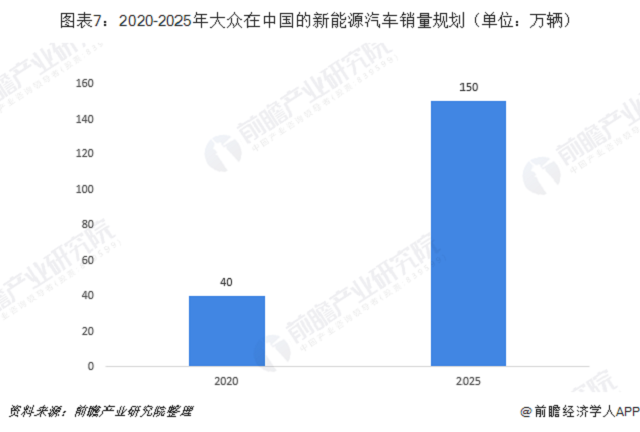

大众汽车对于在华的电动车攻势称之为“启动电动汽车全面攻势”,并列了一个对于大众而言并非雄心勃勃的销售目标:到2020年,集团计划在中国市场交付大约40万辆新能源汽车,到2025年交付量将达到约150万辆。同时,到2020年,首批基于的模块化电动平台MEB打造的纯电动汽车将会在一汽-大众佛山工厂和上汽大众安亭工厂下线。到2028年,该公司计划生产的2200万辆电动汽车中将有一半以上为中国制造,到2035年将纯电动汽车占中国新车销量的比率提高至50%。

大众计划2019年在中国推出14款电动汽车,下半年大众计划在现有产品阵容的基础上,再推出5款新能源车型,其中包括2款插电式混合动力车型和3款纯电动车型。新车型的到来终于补齐了此前大众新能源汽车产品线的空缺,并为其接下来在华争夺新能源汽车市场打下了坚实基础。

丰田:以混合动力车为主,“松口”入局纯电动

丰田计划在2020年之前,将在中国目前仅为逾1成的混合动力车比率提高至3成以上。为了应对新能源汽车新规,2020年推出自主品牌的纯电动汽车,逐步扩大产品线,但作为核心的混合动力车的战略没有改变。

此前一直拒绝电动汽车的丰田,终于在今年“松口”加入了战局,丰田多次强调加快发展电动化、网联化、智能化和共享化,以及强调中国市场的重要性。目前,丰田加快在华电动化的步伐,今年已推出卡罗拉和雷凌插电式混合动力车型,并计划于2020年在华率先投放其首款纯电动车,到2025年将在中国市场投入10款电动新车型。2025年力争在实现年销550万辆以上的电动化汽车,其中零排放的纯电动及燃料电池车型力争年销量达到100万辆以上,另外450万辆将是混动和插电式混动汽车。

以上计划比之前宣布的计划提前了大约5年。显然,面对前景广阔的新能源汽车市场,丰田一改往昔的淡定,并在今年开始积极布局相关产业链。

更加看好丰田发展前景:混动、纯电领域的多点布局彰显优势

1、丰田混合动力车路线符合当下市场需求

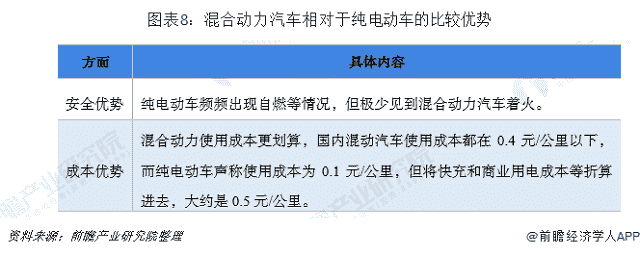

丰田混合动力车路线符合当下市场需求且多套路线并行,既有混合动力又有插电式以及燃料电池车,方案的现实性及未来性兼具。

2019年7月9日,工信部发布了《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》修正案(意见征求稿)公开征求意见的通知。其中新的变化是加入了低油耗车型概念。“双积分政策”从去年8月开始实施,而此次发布“修正案”的方向是朝着提倡多种动力技术多元化发展。这意味着,此前被“冷落”的油电混动和48V微混将迎来更好的政策环境。“修正案”公布仅1个月,丰田就立刻作出动作,对混合动力车的投入再度加码,其反应速度可见一斑。

2、丰田的电动化技术储备上比大众更胜一筹

近几个月,丰田汽车在电动化领域的反应前所未有的迅速,并且面面俱到。

据《日经新闻》8月12日报道,丰田旗下电池供应商(Primearth EV Energy,简称PEVE)计划在中国建立第四座电池工厂,生产用于混合动力车型的镍氢电池。这座工厂将于2021年竣工,计划年产能10万块电池。届时,PEVE将在华拥有40万块镍氢电池的年产能。PEVE是丰田和松下合资的一家电池公司。眼下,PEVE在中国江苏省拥有一座镍氢电池工厂。另有两座计划中的工厂将于今年开始建设。

从目前情况看,丰田在电动化技术储备上比大众更胜一筹,其在原先多年积累的混合动力技术的基础上发展新能源汽车,未来在华电动化的步伐将可能比大众更快。

外来车企进军中国新能源汽车市场面临的难题

1、本土车企围剿,新入局者压力重重

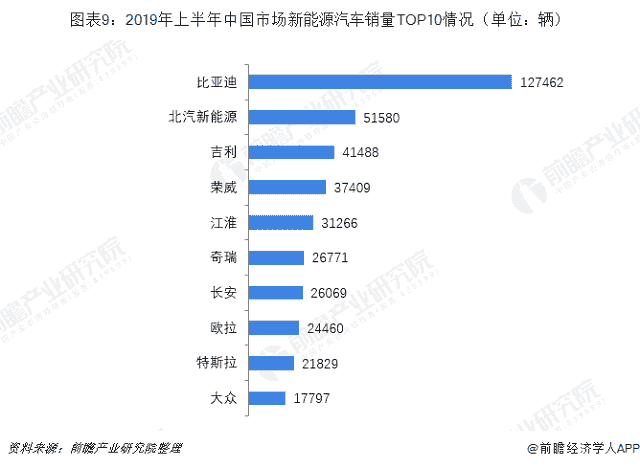

但作为国外企业,想要进入中国市场势必会遭遇“本土势力”的激烈竞争,虽然在整体汽车制造水平上,自主品牌存在弱势,但是在新能源汽车发展上,自主品牌不仅具备政策优势,同时得益于近几年的先期投入与大规模布局,也取得不小成绩,建立了市场基础。2019年上半年,排名前十五的新能源车企中,中国品牌占6席,实力不容小觑。

基于终端交强险数据显示,2019年上半年,新能源汽车累计销量56.3万,其中纯电动汽车累计销量45.2万,占比80%,插电混动车型累计销量11.1万,占比20%。累计销量排名前十的品牌分别是比亚迪、北汽新能源、吉利、荣威、江淮、奇瑞、长安、欧拉、特斯拉和大众。除了比亚迪、吉利、荣威、大众之外,其他品牌基本都是清一色的纯电动车型。现阶段,大众基本都是以插电混动车型为主。

2、车补退坡,新能源车企日子不再安逸

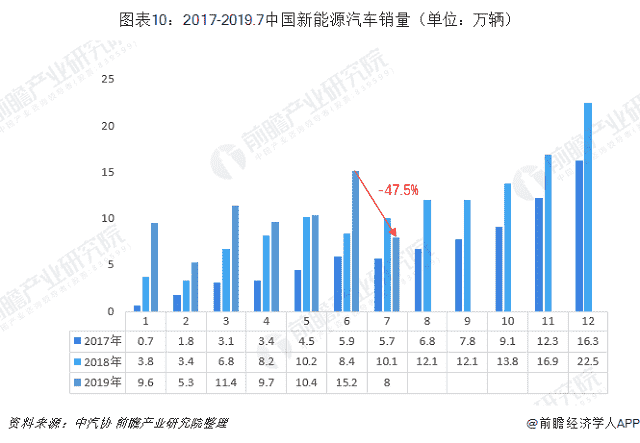

中汽协在年初预测,全年新能源汽车的总销量可以达到160万辆,但目前仅完成了38.6%。随着下半年新能源补贴的大幅回落和竞争的加剧,全年能否达到销量目标依然存在较大的变数。

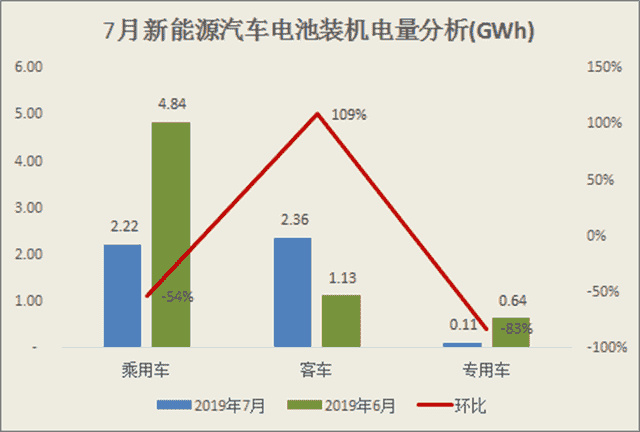

2019年8月12日,中汽协公布7月份新能源汽车销量数据。7月新能源汽车销量8.0万辆,环比下降47.5%,同比下降4.7%。其中新能源乘用车销量为6.7万辆,同比下降9.4%,占比83.75%;新能源商用车销量为1.3万辆,同比增长29.6%,占比16.25%。1-7月新能源汽车累计销量69.9万辆,同比增长40.9%。

新能源汽车销量突然下滑的“罪魁祸首”是新能源补贴退坡。根据3月26日财政部、工信部、科技部和发改委四部门联合发布的通知,自6月26日起新能源汽车补贴标准将在2018年基础上平均退坡50%,而随着补贴退坡,7月份的销量下滑可能只是新能源汽车“苦日子”的开始。此外,“国五”向“国六”切换也为新能源降温起到了助攻作用。国五车大幅降价促销,令不少有购买新能源车的消费者,果断地为国五车买单。在失去补贴的保护伞,没有了价格优势后,新能源车特别是纯电动汽车仿佛一夜之间又回到了“解放前”。

如今,新能源汽车补贴终于临近完全退坡的时间点。相关主管部门在政策制定上也越来越理性,市场也在逐步回归到正常的轨道上来,新能源汽车产业将进入到优胜劣汰、大浪淘沙的重组期。只有资本凉下来,畸形的市场逐渐恢复正常,新能源汽车产业才能获得真正地健康发展。