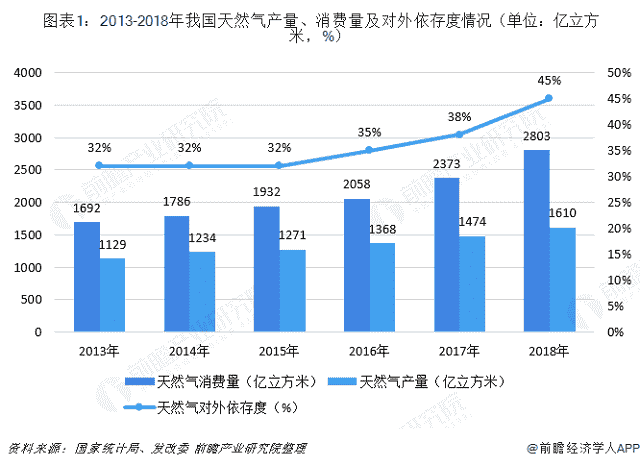

天然气消费量与管道长度呈正相关关系

从我国的天然气发展历史可以看出,我国天然气消费量和管道长度基本上呈正相关关系,2005年陕京二线、西气东输一线的建成使天然气管道里程大增,随后2006-2007年天然气消费量增速均维持在20%以上。

近几年川气东送、西气东输、陕京线等长输管道的建设也极大带动了天然气的消费增长。相反地,中游储运设施建设不足也会限制天然气的消费。例如,2017年冬季我国出现大范围“气荒”有多方面的原因,除了“煤改气”用力过猛带来的大量新增需求以及供给端的突然减量以外,中游储运设施建设不足也是导致“气荒”的一项重要原因。

管道运输优势明显,中石油拥有话语权

我国天然气的运输方式主要包括管道运输、LNG、CNG三种,在这三种天然气运输方式中,管道建设的初始投资虽然耗费较大,但LNG、CNG运输需要通过槽车运送,单次的运输能力低,且运输过程中所耗费的燃料成本较高,因此天然气管道运输成本相比于这两者更低。

除了经济性以外,管道运输相比于槽车运输还有其他许多优点,比如运距长、压力高、输气量大、密闭安全、不受天气影响等,因此加强天然气中游运输能力,大力推动管网建设是实现全国能源结构转型升级的必然要求。

目前,我国以西气东输系统、川气东送系统、陕京系统为主要干线的基干管网基本成形,联络天然气管网包括忠武线、中贵线、兰银线等陆续开通,京津冀、长三角、珠三角等区域性天然气管网逐步完善,中亚A、B、C线和中缅线已经建成投产,中亚D线和中俄东线正在建设,我国已基本形成“西气东输、北气南下、海气登陆、就近外供”的供气格局。

目前“三桶油”在我国天然气中游基础设施建设和运营中仍占主导地位。中石油旗下有五家专业化的公司(管道公司、西部管道公司、西气东输管道公司、西南管道公司、北京天然气公司),拥有西气东输线、陕京线和多条天然气联络管道系统等共长约53834千米,占全国的比重约为70%。中石化拥有川气东送、榆济线等多条天然气干线,总里程占比约为8%。中海油拥有多座LNG接收站,管网布局主要集中在海南、广东、福建、浙江这4个东南沿海省份,总里程占比在“三桶油”中小,约为7%。其他公司如大唐、内蒙古天然气股份有限公司等共占比约15%。

国内主要天然气管道设施梳理

◆ 西气东输管道系统

西气东输系统目前包括三条干线,是我国距离长、口径大的输气管道系统,将我国西部的塔里木、柴达木以及从中亚进口的天然气输送至中东部地区,供气范围覆盖中原、华东、长三角地区。

西气东输一线:干线西起轮南镇,东至上海白鹤镇,横跨新疆、甘肃、宁夏、陕西、山西、河南、安徽、江苏、上海9个省级行政区,干线长度3836km,主要气源为塔里木气田,补充气源为陕甘宁气田,于2004年10月建成投产。

西气东输二线:包括一条干线,八条支线。干线西起新疆霍尔果斯口岸,东达上海,南抵广州、香港,管长4918km,设计输气量300亿立方米,主要气源为中亚进口天然气,补充气源为塔里木盆地和鄂尔多斯盆地的国产天然气,于2012年底建成投产。

西气东输三线:干线起自新疆霍尔果斯市,终于福建省福州市,全长5220km,设计输气量为300亿立方米,主要气源为新增进口中亚土库曼斯坦、乌兹别克斯坦、哈萨克斯坦三国天然气,补充气源为新疆煤制天然气,其中霍尔果斯-中卫及吉安-福州已建成投产。

◆ 陕京天然气管道系统

陕京一线:线干线起点是陕西省靖边首站,终点是北京市石景山区衙门口末站,干线长约846km,设计输气量为30亿立方米/年,于1997年建成投运。

陕京二线:干线起点是陕西省靖边首站,终点是北京市大兴区采育镇,干线长约980km,设计输气量为170亿立方米/年,于2005年建成投运。

陕京三线:起点是陕西省榆林首站,终点是北京市昌平区,全长1000km,设计输气量为150亿立方米/年,于2013年底建成投运。

陕京四线:起点是陕西省靖边首站,终点是北京市顺义区高丽营门站,全长1098km,设计输气量为250亿立方米/年,2017年建成投运。

◆ 川气东送天然气管道系统

川气东送管道是中石化目前已建成长的天然气管道,其干线西起四川普光首站,东至上海市,是我国继西气东输后又一项天然气远距离管网输送工程。管道全长1700km,管径1016mm,设计压力10MPa,设计输气量120亿立方米/年,于2010年建成投运,途径四川、重庆、湖北、江西、安徽、江苏、浙江、上海等地。

◆ 其他主要天然气管线

中贵线:中贵线是我国首条南北走向的大口径天然气管道,也是连接西气东输系统、川渝管网以及中缅天然气管道的联络线工程。中贵线起点位于宁夏中卫,终点位于贵阳末站,途经甘肃、陕西、四川、重庆多个省份,全长1898.37公里,设计输送能力为150亿立方米/年,2012年7月开始试运行。中贵线的建成,为川渝地区的能源供应提供了进一步的保障。

冀宁线:冀宁线是连接西气东输主干线与陕京二线的联络线工程,南起仪征青山分输站,北连河北安平分输站,主干线长度1474千米,2005年1月全线贯通。冀宁联络线主要向河北、山东、江苏等地区进行供气,年输气能力可达100亿立方米。

忠武线:忠武线于2004年12月正式运营,起点位于重庆忠县,终点位于湖北武汉,主干线长达760公里,管道干支线总长1365公里,年设计输气能力30亿立方米,2014年10月正式通过国家竣工验收。忠武线一方面以川气作为气源,另一方面也在武汉、襄樊和湘潭等地与西气东输一线、西气东输二线相连,从而实现多点进气和双向供气。

涩宁兰线:涩宁兰线于2000年3月底开工建设,2001年5月开始逐步投产,2001年底主体工程全面竣工投入使用。管道起于柴达木盆地东部涩北一号气田,经青海省西宁市,止于甘肃省兰州市西固区柳泉乡,全长953公里,年设计输气能力30亿立方米。

榆济线:榆济线由中石化旗下子公司中石化榆济管道有限责任公司负责经营,管道起点为榆林首站,终点为山东德州宣章屯输气站,沿线途经4省、8地市、23县(区)。榆济线设计年输气量30亿方,全长997千米,主干线全长911千米。

淮武线:淮武线北起西气东输淮阳分输站,途径河南省、湖北省,南至忠武线武汉西计量站,该管道主要通过忠武线向湖南供气,是西气东输系统与忠武线之间的联络线。淮武线全长450千米,设计年输气量22.5亿立方米,自2006年12月投产以来基本一直满负荷运行。

天然气四大进口通道设施梳理

目前我国天然气进口主要有西北、东北、东南、西南四大通道,其中:西北通道主要是进口来自中亚的管道气,目前已建成中亚A、B、C线三条进口管道,同时还有中亚D线处于在建状态;东北通道主要进口俄罗斯管道气,进口管道中俄东线仍在建设当中;西南通道主要进口缅甸管道气,目前中缅天然气管道也已经投入运营;东南通道则主要是通过沿海LNG接收站进口海外的LNG气源。

◆ 西北通道

我国天然气进口西北通道目前已建成中亚A、B、C线三条,中亚D线仍然在建,气源主要来自于土库曼斯坦、乌兹别克斯坦、哈萨克斯坦三国。

在三条已建成的管线中,中亚A、B线为同期敷设,起点在阿姆河右岸的土库曼斯坦和乌兹别克斯坦,经乌兹别克斯坦中部和哈萨克斯坦南部,从我国新疆霍尔果斯入境,全长约1万公里,是世界上长的天然气管道。中亚天然气从新疆进入我国境内,之后通过西气东输管线向东可输送至上海,向南可达广州。中亚A线是我国建成的第一条天然气进口管道,2009年12月竣工,B线则于2010年10月竣工,两者设计供气量均为150亿方/年。中亚C线起于土乌边境格达依姆,经乌兹别克斯坦、哈萨克斯坦,同样在新疆霍尔果斯口岸入境,管线总长度为1830公里,主要是为了保证乌兹别克斯坦对中国的天然气出口。中亚C线于2014年5月建成,设计年供气量可达250亿方,入境后进入我国西气东输三线,远可输送至广东省韶关末站。

◆ 西南通道

中缅线是中亚A、B线修成之后我国又一重要的能源进口管道,它分为原油管道和天然气管道,初修建的目的是可以使我国的原油运输不经过马六甲海峡。中缅天然气管道起点位于缅甸皎漂港,途径若开邦、马圭省、曼德勒省和掸邦多地后,由我国云南省瑞丽入境。中缅线于2013年7月建成,管道全长约1100公里,设计供气量为120亿方/年。但由于缅气成本较高,因此中缅线自投运以来其负荷率一直不高。

◆ 东北通道

我国天然气进口东北通道主要是指目前仍处于建设中的中俄东线,这条管道起自俄罗斯东西伯利亚,由我国黑龙江省黑河市入境,并继续延伸至京津冀地区。管道长度共计有3968公里,建成后预计每年将从俄罗斯进口天然气380亿立方米。

中俄东线北段预计将于2019年10月份投入运营,2020年底将全面投产。另外,同样处于在建的中俄西线全长 6700公里,起点位于俄罗斯西西伯利亚,由我国新疆入境,并与西气东输管道相接,建成后设计年输气能力为300亿立方米。

◆ 东南通道

我国天然气进口东南通道主要是指通过东部沿海地区的LNG接收站进口天然气。从我国目前LNG接收站的布局来看,已经投产的LNG接收站共有20座,并且主要是由“三桶油”控股。数量上来看,20座已投产的LNG接收站中由中海油负责运营的占比达到45%,中石油、中石化占比则分别为20%、15%;接收能力上来看,中海油负责运营的部分占比达到44.7%,中石油、中石化占比分别为27.6%、14.8%。

国内主要天然气储气库梳理

天然气地下储气库是一种能将长输管道输送来的天然气重新注入地下空间形成的人工气田,是平滑天然气价格季节性波动的重要调峰设施。

地下储气库主要可以分为油气藏、含水层、盐穴等类型,其中油气藏储气库是指利用枯竭的气层或油层建成的储气库,这类储气库投资小,运行可靠,是目前经济型好的一种储气库;含水层储气库是用高压气体将含水层空隙中的水排走,并在非渗透性的含水层盖层下直接形成的储气场所;盐穴储气库是在地下盐层中通过水溶解盐而形成的天然气储气库。

截至目前,我国累计已建成27座地下储气库,设计库容合计为389.9亿方,其中中石油设计库容占比大,为97.3%,中石化较小为2.3%。

一直以来,我国储气库发展缓慢,一方面是因为建设难度大,另一方面是因为储气库的价格机制不完善,企业建立储气库之后无法获得相应的收益,因此大部分天然气企业都缺乏投资建立储气库的积极性。从2017年年末的“气荒”也可以看出我国天然气储气库建设的滞后。

根据2018年4月发改委发布的《关于加快储气设施建设和完善储气调峰辅助服务市场机制的意见》,我国天然气地下储气库的工作气量仅为全国天然气消费量的3%,远低于平均水平12-15%,各地方基本不具备日均3天用气量的储气能力。

为了推动各地储气库的建设进度,《意见》中对上游气源方、地方政府以及下游城燃企业都提出了储气方面的要求。具体来说,文件要求到2020年,供气企业拥有不低于其年合同销售量10%的储气能力,能够满足所供应市场的季节(月)调峰以及发生天然气供应中断等应急状况时的用气要求;对于县级以上地方政府来说,要建立健全燃气应急储备制度,到2020年至少形成不低于保障本行政区域日均3天需求量的储气能力,在发生应急情况时必须大限度保证与居民生活密切相关的民生用气供应安全可靠;对于下游城燃企业来说,文件要求其到2020年形成不低于其年用气量5%的储气能力。

目前我国在建天然气储气库共有15座,设计库容合计达到457.8亿方,我们认为国内目前的天然气储气能力仍然较低,未来发展空间极大,并且随着政策的逐渐落地,全国的天然气储气能力也将迎来快速增长。

原标题:国家油气管网公司成立在即,一文带你了解天然气中游基础设施发展现状